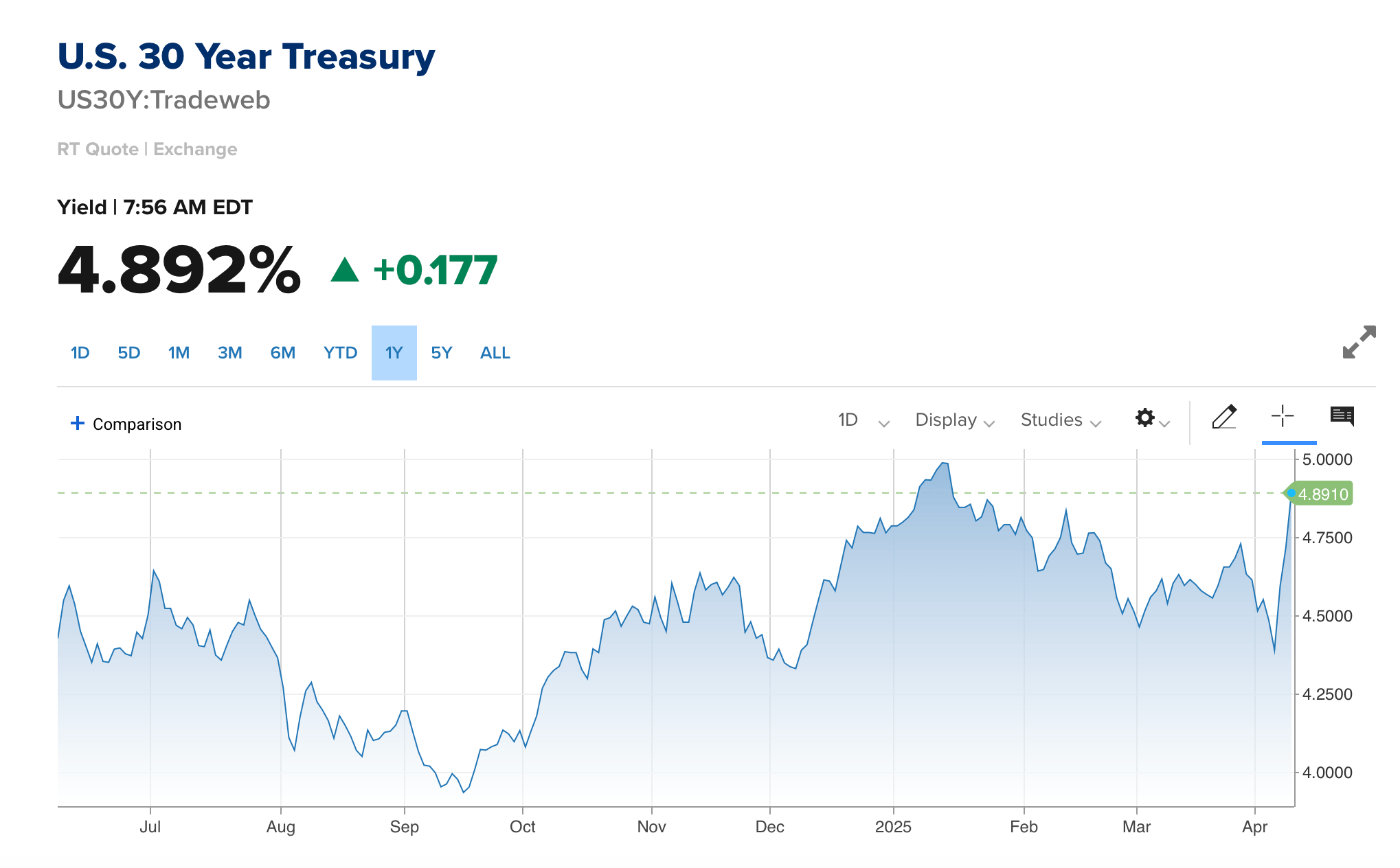

В среду, когда тарифы президента Дональда Трампа официально вступили в силу, доходности долгосрочных облигаций начали устойчивый подъем к историческим максимумам. Недавние данные показывают, что доходность американских 30-летних казначейских нот испытала самый значительный рост за неделю с 1981 года.

"Покупай, когда на улицах кровь", — сказал барон Ротшильд. Но не уточнил, чья. Заходи к нам, разбираться в хитросплетениях фондового рынка.

Читать Уоррена БаффеттаНарушение базисных сделок сотрясает рынки

Торговый конфликт Трампа привел к нестабильности финансовых рынков и спровоцировал волнения на Уолл-стрит, поскольку американский фондовый рынок пережил падение в течение четырех дней. Биткойн опустился до самого низкого уровня за последние пять месяцев, в то время как общий крипторынок сократился до 2,45 триллионов долларов. Золото также снизилось ниже $3000 за унцию, но затем восстановило позиции на три процентных пункта за последний день, достигнув текущей цены $3064. Внимание остается сосредоточенным на государственных облигациях США в этом вихре волатильности.

«Сегодня вечером что-то сломалось на рынке облигаций, мы наблюдаем беспорядочную ликвидацию. Если мне нужно было предположить (GUESS), это основа торговли находится в полном развороте. С закрытия пятницы до сегодняшнего дня… доходность 30-летних госбондов выросла на 56 базисных пунктов за три торговых дня.» Бьянко подчеркнул, что это не рациональное переоценка, связанная с прогнозами ставок — это хаос. При этом фьючерсы S&P упали на 2%, а цены на нефть снизились на 21% со времени «Дня Освобождения», рынки реагируют на понимание того, что проблема гораздо глубже.

По состоянию на 7:00 утра по восточному времени в среду доходность 30-летних казначейских облигаций составляет 4.892%, а десятилетние облигации приносят доход 4.435%. Повышение доходности облигаций часто привлекает инвесторов от акций, так как облигации предлагают сравнительно более безопасный способ получения дохода. Такая реинвестиция обычно оказывает понижательное давление на оценку акций, влияя на пенсионные фонды и общие инвестиционные портфели. Высокие ставки также приводят к увеличению стоимости заимствования, что делает все — от ипотечных кредитов до автокредитов и проектов капитала для бизнеса — дороже.

В соответствии с отчетом финансового новостного портала Zerohedge, базисная сделка распадается, вызывая панику ликвидации на несколько триллионов долларов. Базисная торговля опирается на расхождения между ценами казначейских облигаций и их фьючерсными контрактами. Трейдеры участвуют в этой сделке, покупая казначейские облигации на наличном рынке при одновременном открытии коротких позиций по соответствующим фьючерсам, рассчитывая, что цены рано или поздно выровняются. Однако повышение доходности увеличило стоимость финансирования этих закредитованных позиций, уменьшая потенциальные прибыли и вынуждая трейдеров выходить из сделок. Такой разворот может спровоцировать быстрые распродажи как казначейских облигаций, так и фьючерсов.

Эти разрывы могут подтолкнуть к действию ФРС США. Один из вариантов — количественное смягчение (QE), при котором Фед покупает долгосрочные облигации казначейства, чтобы стимулировать спрос, повышать цены и снижать доходности. Центральный банк также может снизить ставки, косвенно уменьшая краткосрочные доходности. Иногда достаточно одних слов — ФРС может сигнализировать о будущих изменениях политики для успокоения рыночных нервов, формирования ожиданий инвесторов и стабилизации доходностей. Как отмечает аккаунт X Oz, объем обратного выкупа репо (RRP) Феда незаметно сократился с пика в 2.5 триллиона долларов до всего лишь 148 миллиардов.

Оз отмечает, что снижение на 94% приводит к существенному вливанию ликвидности обратно в финансовые рынки. В то время как большая часть общественного дискурса сосредоточена на показателях инфляции и геополитической напряженности, Оз утверждает, что реальное развитие заключается в том, что отложенный капитал постепенно возвращается в обращение, возродив аппетит к риску без необходимости официального снижения ставок или изменения политики. Этот приток ликвидности не будет вызван спекулятивной лихорадкой, а может представлять самое значительное смягчение после 2020 года — событие, которое рынки только начинают осознавать.

Все ещё все настроены на конец света,» добавил аккаунт в Твиттере. «Но ликвидность говорит: ‘Держите шлем, вы скоро начнёте гоняться за зелёными свечами до новых исторических максимумов.’

Смотрите также

- Курс евро к рублю прогноз

- Будущее ENA: Тенденции цен на криптовалюту ENA

- Курс доллара к шекелю прогноз

- Будущее OKB: Тенденции цен на криптовалюту OKB

- Акции Россети Центр прогноз. Цена акций MRKC

- Цена биткоина: мнение Ларри Дэвида 🤣

- DeepSeek Scam: Chinese Cryptocurrency Fraud Scheme Sparks Outrage

- 25,5 миллиарда SHIB в движении за последние несколько часов — что происходит?

- Банковская лицензия Ripple: немного соответствия требованиям и щепотка беспокойства для XRP 🙄

- Шокирующее решение суда: потонет или взлетит криптовалюта? Узнайте! 🚨💰

2025-04-09 17:28